EXPORT- UND ZOLLPRAXIS KOMPAKT

3 mal Ursprung – 3 mal anders

Die Ursprungsbezeichnung ist immer korrekt zu definieren

Text: Bernd Seemann | Foto (Header): © XravaganT – stock.adobe.com

Je nachdem, um welchen Ursprung es sich handelt oder welcher Ursprung im internationalen Handel gefordert wird, müssen teilweise unterschiedliche Definitionen oder rechtliche Grundlagen angewendet werden. Das kann in seltenen Fällen dazu führen, dass ein Produkt drei verschiedene Ursprungsländer hat. Wie man in der Praxis am besten damit umgeht, versucht dieser Beitrag etwas näher zu beleuchten.

Wer kennt sie nicht, diese alltäglichen Situationen aus der Praxis? Da meldet der Kundenservice, dass ein drittländischer Kunde ein Ursprungszeugnis benötigt, damit er scheinbar weniger Eingangsabgaben zahlen muss. Während aus der Entwicklungsabteilung eine Meldung kommt, dass die Mustersendung im Zoll hängt, weil irgendwelche Ursprungsangaben fehlen. Dann kommt aus dem Produktmarketing die Frage auf, ob man eine Ware, die aus Japan bezogen wird, aber deren Endkontrolle und das Labeling hier stattfinden, deshalb als „made in Germany“ betrachten könne. Der Vertrieb meldet, dass der Kunde in Saudi Arabien einen Ursprungsnachweis verlangt, und der Azubi fragt, was er tun muss, damit er eine EUR.1 für China erstellen kann.

In der freien Wirtschaft kursiert leider sehr viel Halb- und Falschwissen, das teilweise gravierende Folgen nach sich ziehen kann.

Ursprungsdefinitionen

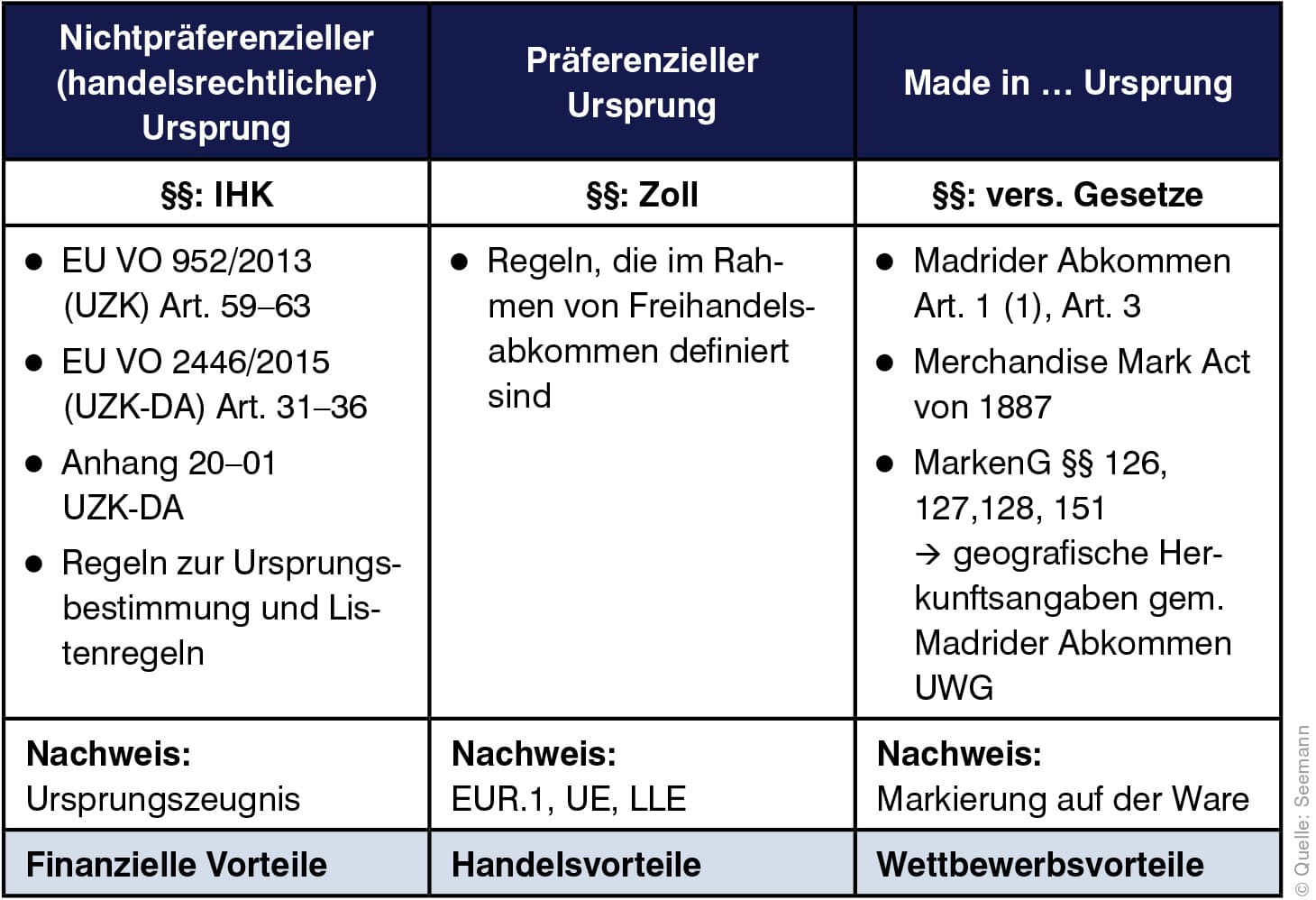

In der zoll- und außenwirtschaftlichen Terminologie spricht man von einem handelsrechtlichen Ursprung, von einem präferenziellen Ursprung und einem sog. „Made in-Ursprung, der an sich aber eher eine Warenmarkierung darstellt.

Wie man erkennt, sind nicht nur die Bezeichnungen unterschiedlich, sondern auch die jeweiligen rechtlichen Grundlagen sowie die unterschiedlichen Nachweisführungen und Auswirkungen. Schauen wir uns die einzelnen Definitionen einmal näher an.

Der nichtpräferenzielle oder handelsrechtliche Ursprung

Für die Wareneinfuhr ist in vielen Ländern ein Ursprungsnachweis erforderlich. Dieser Nachweis dient jedoch nicht dazu, irgendwelche finanzielle Vorteile wie beim präferenziellen Ursprung zu generieren.

Die Anforderungen für handelsrechtliche Ursprungsnachweise kommen meistens aus dem handelspolitischen Umfeld. So dienen diese Nachweise der Überwachung von Einfuhrbeschränkungen, Lenkung von Warenströmen, Sicherstellung von Handelsembargos, Antidumpingabgaben, Mengenbeschränkungen oder tarifären Kontingenten. Aber auch als Vorgabe bei dokumentären Zahlungsbedingungen, z. B. Akkreditiv, als einfacher Kundenwunsch oder als relativ banale Anforderung, die das statistische Monitoring von Warenströmen von der Aussagekraft her verbessern soll.

Rechtsgrundlage ist das EU-Zollrecht Art. 60 ff. UZK. Hier sind es im Wesentlichen folgende Prozesse:

- vollständiges Gewinnen oder Herstellen (Art. 60 Abs. 1 UZK, Art. 31 UZK-DA)

- letzte wesentliche Be- oder Verarbeitung (Art. 60 Abs. 2 UZK)

Alle vollständig in einem Land gewonnenen oder hergestellten Waren gelten als Ursprungswaren des betreffenden Landes. Das heißt, es sind zur Herstellung ausschließlich Waren mit Ursprung eines Landes verwendet worden. Artikel 31 der UZK-DA beinhaltet eine abschließende Aufzählung solcher Fälle. In der Regel geht es hier größtenteils um land- und forstwirtschaftliche Erzeugnisse.

Im Zuge der weltweiten Globalisierung, Arbeitsteilung und multinationalen Fertigung ist diese vollständige Erzeugung außer bei den eben genannten Wirtschaftszweigen so gut wie nirgends mehr anzutreffen.

Zur Beurteilung anderer Fälle als der in Art. 31 UZK-DA aufgeführten kann dann über Art. 60 Abs. 2 UZK die „letzte wesentlich Be- oder Verarbeitung“ herangezogen werden.

Mit diesem Passus ist festgelegt, dass, wenn an der Herstellung einer Ware mehr als ein Land beteiligt ist, die Ware als Ursprungsware des Landes gilt,

- in dem sie der letzten wesentlichen, wirtschaftlich gerechtfertigten Be- oder Verarbeitung unterzogen worden ist,

- die in einem dazu eingerichteten Unternehmen vorgenommen worden ist

- und zur Herstellung eines neuen Erzeugnisses geführt hat oder eine bedeutende Herstellungsstufe darstellt.

In der Auslegung der Bestimmung zur Erlangung der Ursprungseigenschaft weichen die Ansichten weltweit etwas voneinander ab. In der EU nimmt man die Verarbeitungstiefe als Maßstab. Denn nur die letzte, wesentliche Be- oder Verarbeitung kann ursprungsbegründend sein, d. h. die in der EU vorgenommenen Produktionsschritte müssen eine neue Ware ergeben oder zumindest eine wesentliche Herstellungsstufe ausmachen. Dabei wird bei der Wesentlichkeit auf die verliehenen Eigenschaften und Beschaffungsmerkmale Bezug genommen. Insofern ist es schwer, global übergreifende Vorgaben zu treffen, wohingegen es in der Praxis eher auf individuelle Einzelfallentscheidungen hinausläuft.

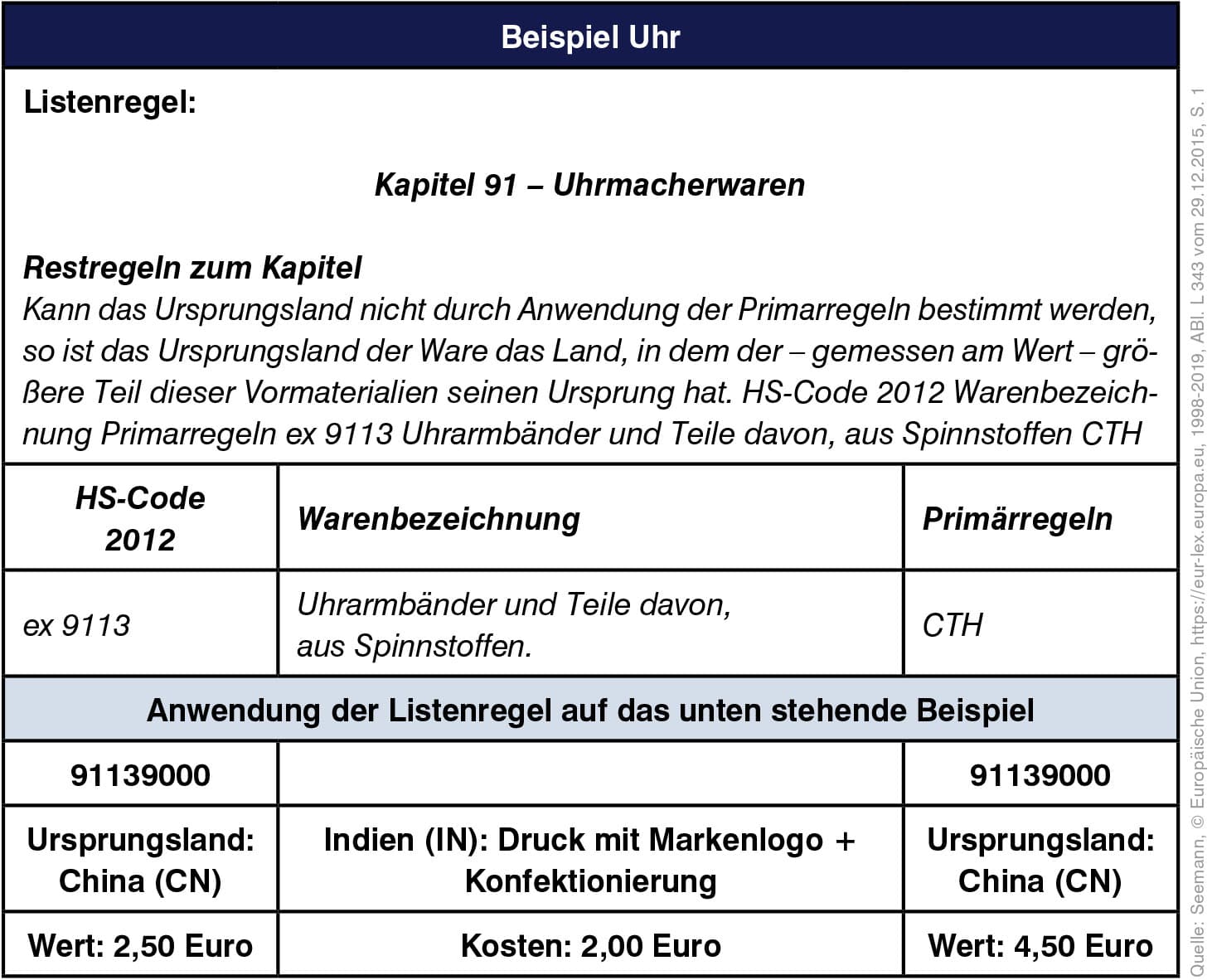

Beispiel

Ein Uhrwerk wird aus China importiert, das Gehäuse kommt aus Spanien und in einer Uhrenfabrik in Deutschland wird das Uhrwerk mittels eines Spezialverfahrens wasserdicht in das Gehäuse vergossen. Hier hätte dann die Fertigware zweifelsfrei deutschen Ursprung.

Wird für zu exportierende Waren ein Ursprungszeugnis benötigt, ergeben sich jedoch gemäß Art. 61 (3) noch Wahlmöglichkeiten. Denn der Antragsteller hat im Prinzip drei Wahlmöglichkeiten zur Ursprungsbegründung, die er fallweise individuell anwenden kann:

- Bestimmungen des Empfangslandes (Art. 61 UZK)

- die letzte wesentliche Be- und Verarbeitung (Art. 60 ff. UZK, bisher Art. 24 ff. ZK)

- entsprechende Listenregel (Anhang 10 und 11 UZK)

Für den ersten Fall wird er der IHK als auszustellende Stelle die entsprechenden ausländischen rechtlichen Bestimmungen nachweisen müssen.

Bei der Bestimmung des Ursprungslandes muss man bei der Wareneinfuhr jedoch den Anhang 22-01 UZK DA beachten. Das heißt für die Praxis: Ist der zu importierende Artikel im Anhang 22-01 genannt, geht die dort aufgeführte Bestimmungsmethode aus den Bestimmungen des Art. 61 ff. UZK hervor, was dann wiederum auch zu anderen Ergebnissen führen kann.

In dem Beispiel würde die Anwendung der Listenregeln eben genau dazu führen, dass die letzte wesentliche Bearbeitung in Indien nicht ursprungsbegründend ist.

Die unterschiedlichen Ansichten und Methoden der Ursprungsbestimmung führen natürlich dann oft zu Irritationen und machen das Handling bestimmter Stammdaten nicht einfacher. Grund dafür ist, dass es für Datenfelder wie das Ursprungsland meist nur ein Feld gibt und man etwas ins Schleudern kommt, wenn das Warenempfangsland das Ursprungsland anders ermittelt als das versendete Land.

„made in“-Warenmarkierung

Für den „made in-Ursprung“ bzw. die entsprechende Warenmarkierung gibt es keine so konkreten Rechtsvorschriften wie bei den beiden zuvor genannten Fällen. Die Warenmarkierung erfolgt eigenverantwortlich durch den Hersteller.

Seinen Ursprung findet die Warenmarkierung „Made in Germany“ vor über 140 Jahren in dem Merchandise Marks Act von 1887. Das Madrider Abkommen über die Unterdrückung falscher oder irreführender Herkunftsangaben von 1891 kann als weitere substanzielle Rechtsgrundlage gesehen werden.

National finden sich Bestimmungen im Gesetz gegen den unlauteren Wettbewerb (UWG) und im Markengesetz (MarkenG). Dort werden die Rechte der Verbraucher gewahrt, und es soll sichergestellt werden, dass irreführende Warenmarkierungen, die qualitätsentscheidende Maßnahmen nicht berücksichtigen, im nationalen Umfeld nicht vorkommen.

Wann und wie sind Waren zu kennzeichnen?

Waren, die innerhalb der EU in den Verkehr kommen, müssen nicht zwingend mit einem Hinweis zum Fertigungsland markiert werden. Die obligatorische Anbringung des Hinweises über das Herstellungsland wurde aufgrund eines EuGH-Urteils von 1982 aufgehoben. Eine Ausnahme bietet der Lebensmittelsektor, um den hohen Ansprüchen an eine Verbrauchersicherheit gerecht zu werden. Entsprechende Markierungen wie „made in Germany“ oder nur „Germany“ sind auf eine freiwillige Praxis zurückzuführen, die der Vermittlung eines Qualitätsgefühls dienen sollen.

Weltweit gibt es jedoch viele Staaten, z. B. die USA oder UAE, die entsprechende Markierungen vorschreiben. Ohne diese Markierung sind die Waren nicht verkehrsfähig. Eine recht informative Übersicht zu dem Thema hat die IHK Stuttgart unter www.stuttgart.ihk24 veröffentlicht, die Sie dort mit dem Suchwort „Ursprungskennzeichnung“ finden können.

Sofern eine Kennzeichnung stattfindet, sollte sie nicht falsch oder irreführend sein. Hier wird dann auch hilfsweise auf die Bestimmungen des Art. 60 ff. UZK abgestimmt. Es wird unterstellt, dass mit den dortigen Regelungen ein gangbarer Weg zur Ermittlung der korrekten Warenmarkierung ermöglicht wird, der auch eine Irreführung ausschließt.

Ob die Warenmarkierung der Produkte korrekt ist, richtet sich dabei nach den Vorschriften des Produktionslandes und wird i. d. R. von den entsprechenden importierenden Ländern weltweit anerkannt. Hier kommt es also nicht zu internationalen Verwerfungen wie beim handelsrechtlichen Ursprung. Aber es kann national zu abweichenden Resultaten kommen, da die zollrechtliche Sicht auf die letzte wesentliche Behandlung abstimmt, während die Bestimmungen des UWG eher auf die qualitätsbegründende Behandlung abstellt, die nicht zwingend die letzte gewesen sein muss.

Was auf jeden Fall vermieden werden sollte, ist ein abweichendes Land auf den Handelsdokumenten und als Warenmarkierung zu vermerken, da dies zur Beschlagnahme der Produkte und zu Schadensersatzforderungen führen kann.

Der präferenzielle Ursprung

Bisher haben wir den Fokus eher auf die „wirtschaftliche Staatszugehörigkeit“ von Waren gelegt. Diese Sichtweise ist zwingend erforderlich, um zoll- und außenwirtschaftsrechtliche Bestimmungen einhalten zu können.

So hängen beispielsweise Embargos, die Höhe von Eingangsabgaben, Antidumping-Maßnahmen, Zollaussetzung und andere Maßnahmen von der Warenherkunft, der sog. „wirtschaftlichen Staatszugehörigkeit“ ab. Das heißt, handelspolitisch besteht die Möglichkeit, über den Ursprung von Waren, Warenströme zu lenken.

Geht es jedoch um monetäre Auswirkungen, ist der präferenzielle Ursprung ausschlaggebend. Durch einen entsprechenden „präferenziellen Ursprung“ können Zollbegünstigungen bzw. Zollbefreiungen ausgeschöpft werden, sofern mit den entsprechenden Warenempfangsländern Freihandelsabkommen bestehen.

Diese bevorteilte, präferenzielle Behandlung kann in Anspruch genommen werden, wenn die Waren entweder in dem betreffenden Land vollständig gewonnen oder hergestellt worden sind oder wenn sie so be- oder verarbeitet worden sind, dass sie den Bedingungen der entsprechenden Listenregeln, die im Anhang der Abkommen festgelegt sind, erfüllen.

Die Listenregeln beziehen sich immer auf die Positionsnummer einer Ware, also auf die ersten vier Stellen der Zolltarifnummer, sodass für jede Ware immer eine individuelle Ermittlung des präferenziellen Ursprungs erfolgt.

Die Regeln in den einzelnen Präferenzabkommen sind auf den ersten Blick manchmal fast gleich, aber auf den zweiten Blick nicht immer identisch. Die größte Bedeutung haben Wertregeln, die die Verwendung drittländischer Warenbestandteile bezüglich des Ab-Werk-Preises deckeln, Regeln die einen Positionswechsel bezüglich der zolltariflichen Einreihung fordern, Regeln, die festgelegte Produktionsschritte definieren oder eine gesamte Kombination dieser Regeln.

So verschieden die Abkommen in einzelnen Positionen sein können, gibt es doch Gemeinsamkeiten, die fast alle Abkommen miteinander verbinden:

Die zu begünstigende Ware muss vom jeweiligen Abkommen erfasst sein. In den meisten Abkommen sind alle gewerblich produzierte Waren inbegriffen, bis auf landwirtschaftliche Produkte, die nur sehr sporadisch in den Abkommen zu finden sind.

Bei den Waren muss es sich um präferenzielle Ursprungserzeugnisse eines Vertragspartnerstaates handeln. Daher ist zu prüfen, ob die Waren auch in dem Umfang ausreichend be- oder verarbeitet wurden, wie es in dem Anhang zum entsprechenden Ursprungsprotokoll angeführt ist. Minimalbehandlungen der Ware (wie z. B. einfaches Mischen oder einfaches Abfüllen von Erzeugnissen) führen hingegen nie zum präferenziellen Ursprung, auch wenn sie kumuliert durchgeführt werden und per se die Listenregel erfüllen.

Das Erfüllen der Bedingungen als präferenzielles Ursprungserzeugnis ist entsprechend zu belegen. Bei eigens produzierten Artikeln kann dies über entsprechende Kalkulationsunterlagen und bei Handelswaren über entsprechende Lieferantenerklärungen nachgewiesen werden. Bei Zweifeln an der Rechtmäßigkeit ausgestellter Nachweise, kann der Empfänger oder die Zollbehörde des Empfängers über ein Auskunftsblatt „INF4“ eine Überprüfung durch das zuständige Zollamt des Warenversenders anstoßen.

Bis auf wenige Ausnahmen gilt ein Direktbeförderungsgebot. Das heißt, die begünstigten Waren müssen vom Ausfuhrstaat direkt in den Bestimmungsstaat befördert werden. Als Nachweis gelten ein durchgehendes Frachtpapier oder andere beweiskräftige Unterlagen.

Fazit

Auch wenn es einige Gemeinsamkeiten bei den unterschiedlichen Ursprungsbetrachtungen gibt, so darf man nie die Unterschiede außer Betracht lassen. Geht es um monetäre Vorteile, außenwirtschaftliche Belange oder einfach Fragen der Verkehrsfähigkeit?

Auch bei den Folgen einer nicht rechtskonformen Verwendung sind Unterschiede zu finden. Bei Warenmarkierungen ist das öffentliche Interesse eher gering, sodass hier privatrechtliche Folgen wie Unterlassung oder Schadensersatzforderungen eher anzutreffen sind. Falsche Präferenzermittlung führt dann i. d. R. zu Nachforderungen im Warenempfangsland und kann im Land des Ausstellers zu Einschneidungen bei bestehenden Bewilligungen führen.

Am gravierendsten sind Verstöße beim handelsrechtlichen Ursprung in Verbindung mit einem Ursprungszeugnis. Das Ursprungszeugnis stellt durch die Ausstellung und eine Körperschaft des öffentlichen Rechts eine Urkunde dar, wodurch Verstöße je nach Grad des Verschuldens auch strafrechtlich als Urkundenfälschung geahndet werden könnten. Deshalb ist hier eine besondere Sorgfalt angebracht.

Der Autor

Bernd Seemann

ist Dipl.-Finanzwirt und Bilanzbuchhalter. Er leitet seit über 30 Jahren den Bereich Zoll, Außenwirtschaft bei der Aesculap AG. Daneben ist er Leiter bzw. Mitglied diverser Arbeitskreise (IHK, BDI, Spectaris) und als Dozent, Autor und Berater tätig.

Bestellen Sie jetzt Ihr Fachwissen im Abo!

Bei Bestellung aus dem Ausland oder in das Ausland kontaktieren Sie bitte unseren Kundenservice: +49 (0)8233 381-123

Zoll.Export

Jahres-Abonnement (6 Ausgaben im Jahr)

$ 104,86 €

zzgl. 13 € Versand inkl. MwSt.Bestell-Nr.: 4422/1Print-Ausgabe

ONLINE

$ 104,86 €

inkl. MwSt.Bestell-Nr.: 8554422/1Online-Ausgabe

+ Ausgaben als ePaper

+ Online-Zugriff auf ePaper-Archiv

+ Digitale Arbeitshilfen zum Download

PREMIUM

$ 158,36 €

zzgl. 13 € Versand inkl. MwSt.Bestell-Nr.: 54422/1Print-Ausgabe

+ Ausgaben als ePaper

+ Online-Zugriff auf ePaper-Archiv

+ Digitale Arbeitshilfen zum Download

Sie erwerben ein Jahres-Abonnement. Bei Bestellung erhalten Sie als erstes Heft die nächste erscheinende Ausgabe. Das Abonnement ist jederzeit mit einer Frist von 2 Wochen vor Ablauf des Bezugsjahres kündbar. Eine einfach Mitteilung an den Verlag genügt.

Es gelten die Allgemeinen Geschäfts- und Widerrufsbedingungen des Verlags unter zoll-export.de/AGB. Lieferung innerhalb von 5 Werktagen ab Erscheinen. Die Systemvoraussetzungen finden Sie hier.

Ja, ich bestelle:

* Pflichtfelder

Sie können jederzeit der Verwendung Ihrer Daten für Werbezwecke zu den ortsüblichen Basistarifen widersprechen.

Wir erheben Ihre Daten gemäß Art. 6 Abs. 1 Buchst. b) und f) DSGVO zur ordnungsgemäßen Abwicklung unserer Geschäftsvorgänge sowie zur Mitteilung von Produktinformationen. Weitere Informationen finden Sie in unserer Datenschutzerklärung: zoll-export.de/datenschutz