Titelthema

Reform des EU-Zollrechts: Wo bleibt die Entlastung?

Vorschläge für Vereinfachungen für Wirtschaft und Zoll

Text: Steffen Behm | Foto (Header): © moonrun – stock.adobe.com

Eine effiziente und möglichst reibungslose Abfertigung internationaler Warenströme durch die Zollverwaltungen der EU-Mitgliedstaaten ist für die Wettbewerbsfähigkeit deutscher und europäischer Unternehmen von entscheidender Bedeutung. Allerdings wird der Rechtsrahmen des Unionszollkodex (UZK) stetig erweitert, sodass er für Unternehmen und Zoll insgesamt immer weniger überschaubar und beherrschbar wird. Der DIHK bringt sich in Brüssel aktiv in die Überarbeitung des UZK ein. Er fordert dabei neben einer Digitalisierung, einer Harmonisierung und einer Modernisierung des EU-Zollrechts insbesondere auch dessen Entbürokratisierung, um Wirtschaft und Zoll zu entlasten.

Auszug aus:

Zoll.Export

Ausgabe Oktober 2022

Jetzt Leser werden

INHALTE DES BEITRAGS

Zollabfertigung entscheidend für internationale Wettbewerbsfähigkeit

Digitalisierung konsequent umsetzen

Verfahrensübergreifende Verwendung von Gesamtsicherheiten ermöglichen

TARIC: Minimalzölle abschaffen, Zollsätze clustern, Warentarifnummern zusammenfassen

Korrektur von Zollanmeldungen vereinfachen

Stärkere Nutzung bereits vorhandener Daten

Vereinfachungen für den AEO

Umweltfreundliche Mehrwegsysteme fördern

Erhebungsverfahren der Einfuhrumsatzsteuer auf Verrechnungsmodell umstellen

Beteiligung des Zolls am ICC-Piloten zum eCarnet

Nach der Reform ist vor der Reform

Wise Persons Group Report zur Reform der EU-Zollunion

Ausblick: UZK-Reform 2022

Sieben Jahre sind seit Inkrafttreten des Unionszollkodex (UZK) vergangen. Die Hauptziele des damals noch „neuen“ Gesetzespakets waren:

- Handelserleichterungen für Unternehmen durch Verfahrensvereinfachungen bei der Zollabfertigung (Trade Facilitation)

- Verbesserung der Risikoanalyse (Risk Management) mit dem Ziel, sowohl sicherheitsrelevante als auch finanzielle Interessen der

- Zollbehörden zu wahren digitaler Datenaustausch als Regelverfahren

- Harmonisierung bei der Anwendung von Vorschriften in den verschiedenen Mitgliedstaaten (MS)

Nach dem Startschuss am 01.05.2016 waren Unternehmen und Zoll in den ersten drei Jahren v. a. damit beschäftigt, die Umstellung vom alten Zollkodex zum neuen UZK zu bewältigen. In der Praxis war dabei insbesondere die Neubewertung der ca. 73.000 zollrechtlichen Bewilligungen eine Mammutaufgabe. Gleichzeitig waren die ersten drei Jahre in Sachen Zollrecht häufig von Reparaturmaßnahmen am UZK geprägt.

Beispielhaft dafür sind die nachträglichen Änderungen der Rechtsvorschriften für die Gültigkeit von Langzeitlieferantenerklärungen (LLEn), für die Reduzierung von Gesamtsicherheiten für möglicherweise entstehende Zollschulden sowie für das Kriterium der steuerrechtlichen Zuverlässigkeit im Zusammenhang mit der Bewilligung des Status als „Zugelassener Wirtschaftsbeteiligter (Authorized Economic Operator, AEO). Bei jedem dieser Punkte hätte die ursprünglich vorgesehene Neureglung des UZK im Vergleich zum damaligen Zollkodex eine erhebliche bürokratische und/oder finanzielle Mehrbelastung für tausende Unternehmen bedeutet.

Und die Digitalisierung? Anders als 2016 im UZK festgelegt, ist es der EU-Kommission und den Zollverwaltungen der Mitgliedstaaten nicht gelungen, sämtliche Zollverfahren in der vorgesehenen Übergangsfrist bis Ende 2020 zu digitalisieren. Stattdessen soll die Implementierung der

zollbezogenen IT-Verfahren nun erst Ende 2025 abgeschlossen sein – zehn Jahre nach Inkrafttreten der diesbezüglichen zollrechtlichen Bestimmungen. Für Unternehmen bedeutet dies: Verbesserungen zum alten Zollkodex erschließen sich bisher nur sehr eingeschränkt.

Zollabfertigung entscheidend für internationale Wettbewerbsfähigkeit

Dabei ist eine effiziente und möglichst reibungslose Abfertigung internationaler Warenströme durch die Zollverwaltungen der EU-Mitgliedstaaten für die Wettbewerbsfähigkeit deutscher und europäischer Unternehmen von entscheidender Bedeutung. Die von der EU-Kommission erlassenen Bestimmungen des UZK sowie diesbezügliche Änderungsverordnungen dürfen nicht zu neuen bürokratischen Hindernissen im internationalen Warenverkehr führen.

Der DIHK unterstützt daher ausdrücklich das mit der Einführung des UZK ausgegebene Ziel, den Handel mit Drittstaaten zu erleichtern (Trade Facilitation). Dies kann nur gelingen, wenn einerseits das EU-Zollrecht kontinuierlich modernisiert wird und andererseits die nationalen Zollverwaltungen den ihnen im Rahmen der EU-rechtlichen Vorgaben gewährten Ermessenspielraum wirtschaftsfreundlich und praxisorientiert ausschöpfen.

Digitalisierung konsequent umsetzen

Dreh- und Angelpunkt ist und bleibt die von der EU angestrebte Digitalisierung sämtlicher Zollprozesse und die IT-technische Verknüpfung aller beteiligten Akteure. Weitere Verzögerungen darf es nicht geben.

Die Bandbreite möglicher Vereinfachungen ist groß, angefangen bei der Digitalisierung und Flexibilisierung von Zollverfahren bspw. in Form der sog. „Zentralen Zollabwicklung bei der Einfuhr“ (Centralised Clearance Import, CCI), über das Single-Window zur einmaligen Eingabe von Zolldaten und Dokumenten durch Unternehmen, Zoll und dritte beteiligte Behörden an einem zentralen Ort, bis hin zur Selbstveranlagung von Zollabgaben durch Unternehmen. Nur ein ganzheitlich elektronisches Zollmanagement kann die mögliche Digitalisierungsdividende für Unternehmen und Zollverwaltung bestmöglich ausschöpfen.

Verfahrensübergreifende Verwendung von Gesamtsicherheiten ermöglichen

Obwohl im EU-Zollrecht ausdrücklich vorgesehen, können zollseitig bewilligte Referenzbeträge für Gesamtsicherheiten bislang nur innerhalb eines Mitgliedstaats und dort nur innerhalb desselben Zollverfahrens für verschiedene Vorgänge genutzt werden (Einzelfestlegung für jedes Verfahren).

Beispiel

Eine im Rahmen der aktiven Veredelung gewährte Gesamtsicherheit in Deutschland kann nur für (mehrere) Warensendungen innerhalb dieses Verfahrens und nur innerhalb Deutschlands genutzt werden. Sie kann jedoch nicht genutzt werden, um z. B. möglicherweise entstehende Zollschulden im Rahmen der gleichen Verfahrensart (Aktive Veredelung) in anderen EU-Mitgliedstaaten abzudecken. Die Gesamtsicherheit kann ferner nicht dazu genutzt werden, mögliche Zollschulden in anderen Zollverfahren (bspw. dem Zolllagerverfahren) im gleichen EU-Mitgliedstaat oder in anderen EU-Mitgliedstaaten abzusichern.

Durch eine mitgliedstaatenübergreifende und verfahrensübergreifende Verwendung solcher Gesamtsicherheiten wäre ein deutlich effizienteres Liquiditätsmanagement für Unternehmen möglich. Die vollständige Umsetzung des im UZK-ITArbeitsprogramm vorgesehenen Moduls „Guarantee Management“ (GUM) ist hierfür von entscheidender Bedeutung.

TARIC: Minimalzölle abschaffen, Zollsätze clustern, Warentarifnummern zusammenfassen

Marginale Zollsätze von unter 2 % sollten mit Blick auf den unverhältnismäßig hohen Verwaltungsaufwand ersatzlos abgeschafft werden. Zudem ist die volkswirtschaftliche Lenkungswirkung bei solch niedrigen Zollsätzen zumindest zweifelhaft.

Beispiele

Der Zollsatz auf Perücken beträgt 1,7 %, der Zollsatz auf Werkzeughalterungen für Drehmaschinen lediglich 1,2 %. Zudem sollten die im Gemeinsamen Zolltarif der EU (TARIC) definierten Zollsätze geclustert und Nachkommastellen eliminiert werden.

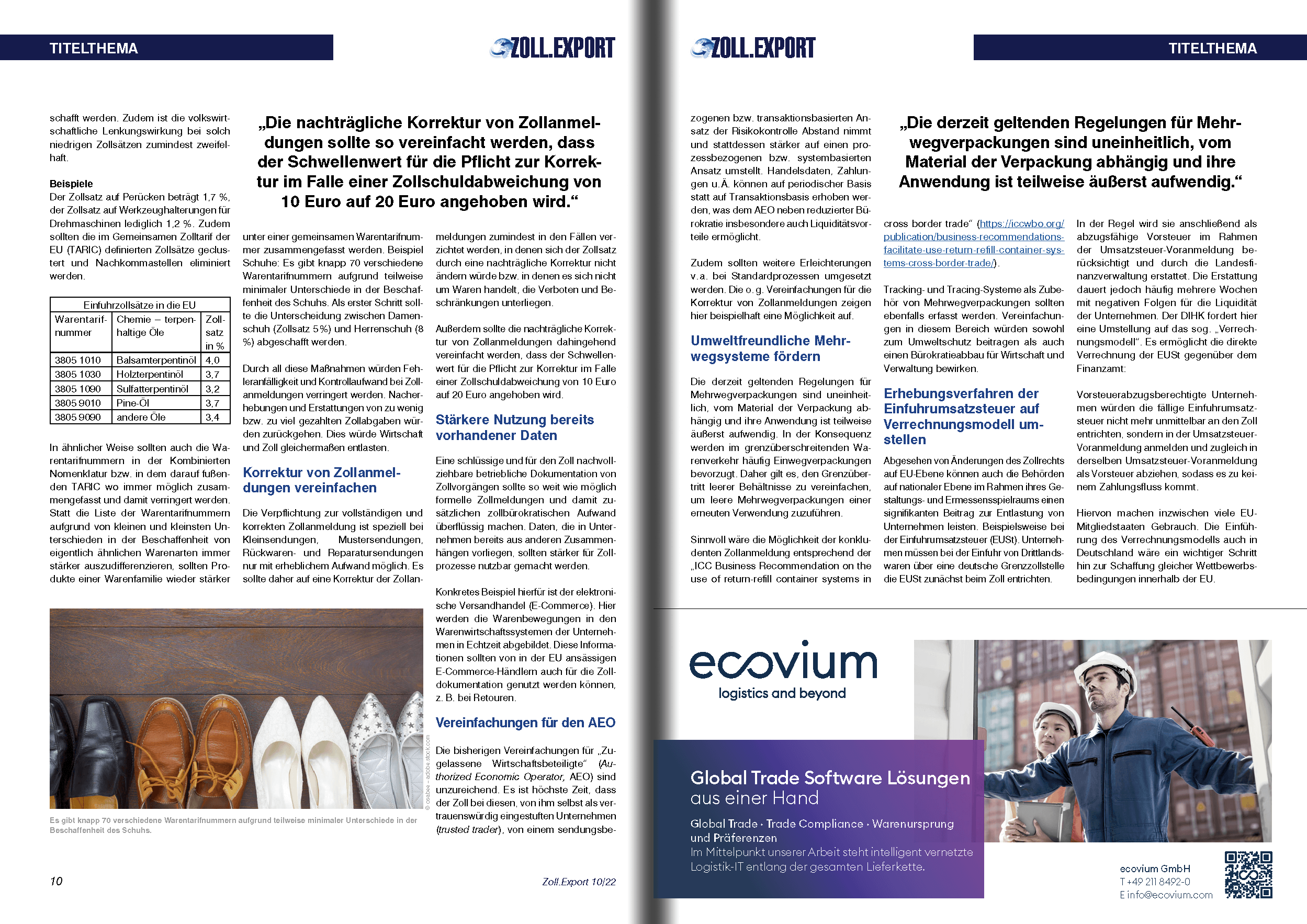

In ähnlicher Weise sollten auch die Warentarifnummern in der Kombinierten Nomenklatur bzw. in dem darauf fußenden TARIC wo immer möglich zusammengefasst und damit verringert werden. Statt die Liste der Warentarifnummern aufgrund von kleinen und kleinsten Unterschieden in der Beschaffenheit von eigentlich ähnlichen Warenarten immer stärker auszudifferenzieren, sollten Produkte einer Warenfamilie wieder stärker unter einer gemeinsamen Warentarifnummer zusammengefasst werden. Beispiel Schuhe: Es gibt knapp 70 verschiedene Warentarifnummern aufgrund teilweise minimaler Unterschiede in der Beschaffenheit des Schuhs. Als erster Schritt sollte die Unterscheidung zwischen Damenschuh (Zollsatz 5 %) und Herrenschuh (8%) abgeschafft werden.

Durch all diese Maßnahmen würden Fehleranfälligkeit und Kontrollaufwand bei Zollanmeldungen verringert werden. Nacherhebungen und Erstattungen von zu wenig bzw. zu viel gezahlten Zollabgaben würden zurückgehen. Dies würde Wirtschaft und Zoll gleichermaßen entlasten.

Korrektur von Zollanmeldungen vereinfachen

Die Verpflichtung zur vollständigen und korrekten Zollanmeldung ist speziell bei Kleinsendungen, Mustersendungen, Rückwaren- und Reparatursendungen nur mit erheblichem Aufwand möglich. Es sollte daher auf eine Korrektur der Zollanmeldungen zumindest in den Fällen verzichtet werden, in denen sich der Zollsatz durch eine nachträgliche Korrektur nicht ändern würde bzw. in denen es sich nicht um Waren handelt, die Verboten und Beschränkungen unterliegen.

Außerdem sollte die nachträgliche Korrektur von Zollanmeldungen dahingehend vereinfacht werden, dass der Schwellenwert für die Pflicht zur Korrektur im Falle einer Zollschuldabweichung von 10 Euro auf 20 Euro angehoben wird.

Stärkere Nutzung bereits vorhandener Daten

Eine schlüssige und für den Zoll nachvollziehbare betriebliche Dokumentation von Zollvorgängen sollte so weit wie möglich formelle Zollmeldungen und damit zusätzlichen zollbürokratischen Aufwand überflüssig machen. Daten, die in Unternehmen bereits aus anderen Zusammenhängen vorliegen, sollten stärker für Zollprozesse nutzbar gemacht werden.

Konkretes Beispiel hierfür ist der elektronische Versandhandel (E-Commerce). Hier werden die Warenbewegungen in den Warenwirtschaftssystemen der Unternehmen in Echtzeit abgebildet. Diese Informationen sollten von in der EU ansässigen E-Commerce-Händlern auch für die Zolldokumentation genutzt werden können, z. B. bei Retouren.

Vereinfachungen für den AEO

Die bisherigen Vereinfachungen für „Zugelassene Wirtschaftsbeteiligte“ (Authorized Economic Operator, AEO) sind unzureichend. Es ist höchste Zeit, dass der Zoll bei diesen, von ihm selbst als vertrauenswürdig eingestuften Unternehmen (trusted trader), von einem sendungsbezogenen bzw. transaktionsbasierten Ansatz der Risikokontrolle Abstand nimmt und stattdessen stärker auf einen prozessbezogenen bzw. systembasierten Ansatz umstellt. Handelsdaten, Zahlungen u. Ä. können auf periodischer Basis statt auf Transaktionsbasis erhoben werden, was dem AEO neben reduzierter Bürokratie insbesondere auch Liquiditätsvorteile ermöglicht.

Zudem sollten weitere Erleichterungen v. a. bei Standardprozessen umgesetzt werden. Die o. g. Vereinfachungen für die Korrektur von Zollanmeldungen zeigen hier beispielhaft eine Möglichkeit auf.

Umweltfreundliche Mehrwegsysteme fördern

Die derzeit geltenden Regelungen für Mehrwegverpackungen sind uneinheitlich, vom Material der Verpackung abhängig und ihre Anwendung ist teilweise äußerst aufwendig. In der Konsequenz werden im grenzüberschreitenden Warenverkehr häufig Einwegverpackungen bevorzugt. Daher gilt es, den Grenzübertritt leerer Behältnisse zu vereinfachen, um leere Mehrwegverpackungen einer erneuten Verwendung zuzuführen.

Sinnvoll wäre die Möglichkeit der konkludenten Zollanmeldung entsprechend der „ICC Business Recommendation on the use of return-refill container systems in cross border trade“ (https://iccwbo.org/publication/business-recommendationsfacilitate-use-return-refill-container-systems-cross-border-trade/).

Tracking- und Tracing-Systeme als Zubehör von Mehrwegverpackungen sollten ebenfalls erfasst werden. Vereinfachungen in diesem Bereich würden sowohl zum Umweltschutz beitragen als auch einen Bürokratieabbau für Wirtschaft und Verwaltung bewirken.

Erhebungsverfahren der Einfuhrumsatzsteuer auf Verrechnungsmodell umstellen

Abgesehen von Änderungen des Zollrechts auf EU-Ebene können auch die Behörden auf nationaler Ebene im Rahmen ihres Gestaltungs- und Ermessensspielraums einen signifikanten Beitrag zur Entlastung von Unternehmen leisten. Beispielsweise bei der Einfuhrumsatzsteuer (EUSt). Unternehmen müssen bei der Einfuhr von Drittlandswaren über eine deutsche Grenzzollstelle die EUSt zunächst beim Zoll entrichten.

In der Regel wird sie anschließend als abzugsfähige Vorsteuer im Rahmen der Umsatzsteuer-Voranmeldung berücksichtigt und durch die Landesfinanzverwaltung erstattet. Die Erstattung dauert jedoch häufig mehrere Wochen mit negativen Folgen für die Liquidität der Unternehmen. Der DIHK fordert hier eine Umstellung auf das sog. „Verrechnungsmodell“. Es ermöglicht die direkte Verrechnung der EUSt gegenüber dem Finanzamt:

Vorsteuerabzugsberechtigte Unternehmen würden die fällige Einfuhrumsatzsteuer nicht mehr unmittelbar an den Zoll entrichten, sondern in der Umsatzsteuer- Voranmeldung anmelden und zugleich in derselben Umsatzsteuer-Voranmeldung als Vorsteuer abziehen, sodass es zu keinem Zahlungsfluss kommt.

Hiervon machen inzwischen viele EU Mitgliedstaaten Gebrauch. Die Einführung des Verrechnungsmodells auch in Deutschland wäre ein wichtiger Schritt hin zur Schaffung gleicher Wettbewerbsbedingungen innerhalb der EU.

Beteiligung des Zolls am ICC-Piloten zum eCarnet

Deutschland gehört weltweit zu den drei größten Carnet-Ausstellern und ist umgekehrt ein Hauptzielland für im Ausland ausgestellte Carnets. Die Internationale Handelskammer (ICC) strebt jetzt die vollständige Elektronisierung des Carnet ATA an (Antragstellung bis Bereinigung). Sowohl die Weltzollorganisation als auch die EU-Kommission unterstützen das eCarnet-Projekt der ICC. Allerdings ist die Generalzolldirektion in Deutschland bislang nicht zu einer Teilnahme am eCarnet-Piloten bereit.

Aufgrund des großen Interesses seitens deutscher Unternehmen hat sich der DIHK gemeinsam mit zwei Pilot-IHKs entschlossen, zunächst ohne den deutschen Zoll am ICC-Pilotprojekt teilzunehmen. Neben Deutschland beteiligen sich auch Belgien, die Schweiz, Kanada, Norwegen und die VR China. Deutschland ist dabei das einzige der o. g. Länder, bei denen der Zoll nicht mitwirkt.

Dies führt bereits in der jetzigen Pilotphase zu Problemen. So können bspw. Norwegen oder die Schweiz ihre eCarnets für Deutschland nicht nutzen. Die Teilnahme der deutschen Zollverwaltung am eCarnet-Piloten der ICC wäre nicht nur für die Reputation Deutschlands als Wirtschafts- und Digitalisierungsstandort sowie für die Zukunftsfähigkeit des Carnet-Verfahrens wichtig. Eine vollständige Digitalisierung des Carnet-Verfahrens würde v. a. den bürokratischen Aufwand erheblich reduzieren, und zwar für Wirtschaft und Zoll gleichermaßen.

Nach der Reform ist vor der Reform

Den unzureichenden Fortschritt bei der Umsetzung des UZK konstatiert die EU-Kommission auch in ihrem eigenen „Halbzeitbericht“ (einsehbar unter folgender Adresse: https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/11968-Zollkodex-der-Union-Halbzeitevaluierung_de), der im Mai 2022 veröffentlicht wurde: „Da zudem die meisten der durch den UZK eingeführten signifikanten Änderungen, wie beispielsweise einige Vereinfachungen der Zollabfertigung (z. B. zentrale Zollabwicklung auf EU-Ebene bei der Einfuhr und damit zusammenhängende Handelserleichterungen), von laufenden IT-Projekten abhängen, sind viele der erwarteten Vorteile des UZK [bis Ende 2020] noch nicht eingetreten.“

Auch der bereits im Herbst 2020 veröffentlichte „Aktionsplan Zoll“ (https://taxation-customs.ec.europa.eu/customsaction-plan-supporting-eu-customs-protect-revenues-prosperity-and-security_de) der EU sowie der Ende März 2022 veröffentlichte „Wise Persons Group Report“ zur Reform der EU-Zollunion (https://taxation-customs.ec.europa.eu/system/files/2022-03/TAX-20-002-Future%20customs-REPORT_BIS_v5%20(WEB).pdf) spiegeln den gestiegenen Handlungsdruck wider, die Modernisierung des EUZollrechts endlich zu forcieren.

Wise Persons Group Report zur Reform der EU-Zollunion

Der Report der Wise Persons Group (WPG) – ein von der EU aus zwölf hochrangigen, externen Fachleuten zusammengesetztes Gremium mit Expertise in unterschiedlichen Politikfeldern – gibt durchaus wichtige Empfehlungen für die Reform der EU-Zollunion, v. a. in den Bereichen Digitalisierung, Harmonisierung und Modernisierung des EU-Zollrechts. Die Empfehlungen greifen dabei einige der o. g. Vorschläge des DIHK auf. So wird z. B. die Notwendigkeit eines neuen Ansatzes bei der Erhebung und Nutzung von Zolldaten betont. Insbesondere sollten Zollbehörden vermehrt bereits existierende Daten für Zollverfahren nutzen, anstatt immer weiter zusätzliche Daten abzufordern, die allein für Zollzwecke erhoben werden.

Hinsichtlich des AEO bekräftig die WPG, dass Zollbehörden stärker auf einen systembasierten Ansatz bei der Risikokontrolle setzen sollten. Handelsdaten, Zahlungen u. Ä. könnten auf periodischer Basis statt auf Transaktionsbasis erhoben werden, was dem AEO u. a. einen Liquiditätsvorteil ermöglichen würde. Leider fehlt in diesem Zusammenhang eine klare Aufforderung der WPG, diverse, bereits heute im UZK verankerte Vereinfachungen für AEOs schnellstmöglich umzusetzen.

Beispiele sind hier die Nutzung einer einzigen Gesamtsicherheit für verschiedene Zollverfahren in unterschiedlichen Mitgliedstaaten oder die Selbstveranlagung von Zollabgaben. Die IT-technische Umsetzung dieser bereits gesetzlich geregelten Möglichkeiten darf angesichts neuer Vorschläge nicht unter den Tisch fallen.

Abgesehen davon fehlen im WPG-Bericht jedoch klare Empfehlungen für eine konsequente Entbürokratisierung. Mit der Schaffung einer neuen EU-Zollbehörde oder der Einführung eines neuen, sehr vage beschriebenen Systems zur Hinterlegung von Zollsicherheiten („ABC-Modell“) drohen zusätzliche bürokratische Strukturen. Die Forderung des DIHK ist hier klar: Weniger Bürokratie. Der UZK sollte regelmäßig auf Möglichkeiten zur Entlastung von Unternehmen und Zoll in Bezug auf Zolldaten, Zollbewilligungen und Zollverfahren überprüft werden. Hierzu enthält der WPG-Report unzureichende Ansätze.

Ausblick: UZK-Reform 2022

Die EU-Kommission hat die Empfehlung der WPG aufgegriffen, bis Ende 2022 ein umfassendes UZK-Reformpaket vorzulegen. Entsprechende Konsultationen mit Unternehmen und Öffentlichkeit, mit Kammern und Wirtschaftsverbänden sowie mit den Zollverwaltungen der Mitgliedstaaten zur Folgenabschätzung (Impact Assessment) möglicher Anpassungen des EU-Zollrechts laufen.

Der DIHK hat die „Vorschläge für Vereinfachungen im EU-Zollrecht“ in Berlin und Brüssel platziert und wird sich weiter für die Entlastung der Wirtschaft einsetzen (https://www.dihk.de/resource/blob/76474/8f6b4a83ac91f8dd14abce0314fe9939/dihk-ideenpapier-fuervereinfachungen-des-eu-zollrechts-juli-2022–data.pdf).

Die Vorschläge werden regelmäßig auf Basis von Rückmeldungen aus IHKs und Unternehmen überarbeitet

Der Autor

Steffen Behm

ist seit 2015 Leiter des Referats Zoll beim DIHK. Zu seinen Schwerpunkten gehören die Themen Zollrecht, Warenursprung und Präferenzen sowie die Ausstellung und Bescheinigung von Ursprungszeugnissen und Handelsdokumenten durch die IHK-Organisation. Zuvor betreute er beim DIHK und BDI die wirtschaftlichen Beziehungen mit den Ländern der MENARegion.

Kontakt:

Tel.: 030 20308 2321

E-Mail: behm.steffen@dihk.de

JETZT ABONNENT WERDEN UND KEINE AUSGABE VERPASSEN:

ZOLL.EXPORT

Die Zeitschrift für Verantwortliche

in der Zoll- und Exportabwicklung

{kind=link}

{kind=link}

{kind=link}